Welche „Flation“ ist es denn nun?

„Inflation niedrig, Gold hoch“ lautete eine Faustregel, die in der Vergangenheit häufig zitiert wurde. Aber es ist ziemlich unwahrscheinlich, dass Sie diese Schlagzeile morgen in Ihrer Zeitung lesen werden. Aber nicht nur, weil an dieser These nichts dran ist.

Die US-Inflationsdaten werden noch im Laufe des heutigen Tages veröffentlicht. Bereits am Dienstag wurde bekannt gegeben, dass die britische Verbraucherpreisinflation im Februar auf Null fiel. Der Verbraucherpreisindex sank von 0,3% im Januar und liegt nun auf dem niedrigsten Niveau seit Beginn der Aufzeichnungen in 1988.

Der Goldpreis, gemessen in Pfund, durchbrach heute jedoch zum ersten Mal seit 5 Wochen wieder die Marke von 800 GBP je Feinunze.

Handelt es sich dabei lediglich um einen kurzfristigen „Ausrutscher“? Zumindest nicht, wenn man einen Blick auf die Vergangenheit wirft.

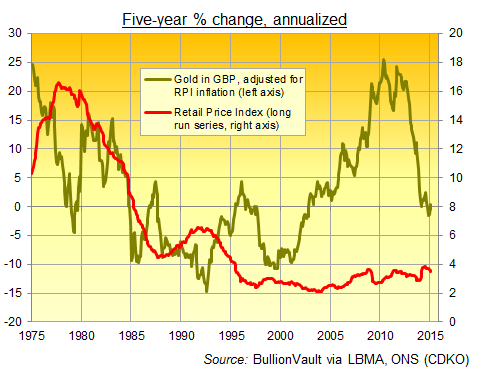

Der folgende Chart zeigt in 5-Jahresschritten die Entwicklung der britischen Inflation sowie der Goldpreise in GBP, inflationsbereinigt, seit 1975.

Können Sie dabei ein Muster erkennen? Nun, ich denke, dass ein Blick auf das Verhältnis dieser beiden Größen zueinander für die meisten Leser eher verwirrend sein dürfte.

Anti-Gold-Experten wie der amerikanische Ökonom Nouriel Roubini behaupteten bereits Anfang 2009, dass „Gold nicht steigen sollte, da es keine Inflation gibt“.

Ach ja, ist dies so? Deutet es, wenn sich die Welt nicht so verhält, wie man es vorausgesagt hat, wirklich darauf hin, dass sich die Welt falsch verhält? Oder ist es nicht vielmehr so, dass die zuvor auf Grundlage von Analogien gemachte Aussage wohl zu subjektiv und das entworfene Modell schlichtweg falsch war? (Eine Frage, die sich zuweilen auch unsere Notenbanker stellen sollten.)

Betrachtet man auf dem obigen Chart den Zusammenhang zwischen Großbritanniens Inflationsrate und dem Wert von Gold, so wird schnell klar: Es gibt keinen.

Ja, es stimmt, dass Menschen oft Gold kaufen, wenn sie einen Wertverlust ihrer Währung, ihres Ersparten oder ihrer anderen finanziellen Vermögenswerte befürchten. Und es stimmt auch, dass in Zeiten einer Hyperinflation der Wert von Gold gegenüber Papiergeld steigt.

Aber wenn man wie Roubini lediglich die 70er Jahre betrachtet, dabei eine starke Inflation erkennt und daraus schlussfolgert, dass eine starke Inflation auch für einen Anstieg des Goldpreises nötig sei, ignoriert man die letzten 15 Jahre.

Vor mehr als 15 Jahren verschwand die Inflation nämlich gänzlich. Doch während es von der Inflation keine Spur gab, stieg der Wert von Gold für britische Anleger real um mehr als das Dreifache an – weit über die damaligen Lebenshaltungskosten.

Wir werden vielleicht schon morgen mehr darüber erfahren, wie es weitergeht. Denn der Zusammenhang zwischen Gold und der Inflation könnte nur dann eine größere Rolle spielen, wenn die USA und Großbritannien dem Beispiel der Eurozone und Japan folgen und in das geraten, was nach Meinung vieler Journalisten nun eine „Deflation“ ist.

RSS Newsfeeds

RSS Newsfeeds